AI Summary

重點摘要

2026 年初全球專利技術版圖呈現高熱壓與技術湍流並存的局面,技術競爭密度與剪切帶比例同步上升。

領先企業的關鍵不再只是專利總量,而是能否掌握橋接節點、熱區邊界與技術相態轉換效率。

本文旨在協助理解全球技術版圖中的熱區、橋梁與轉折候選,不構成任何投資建議。

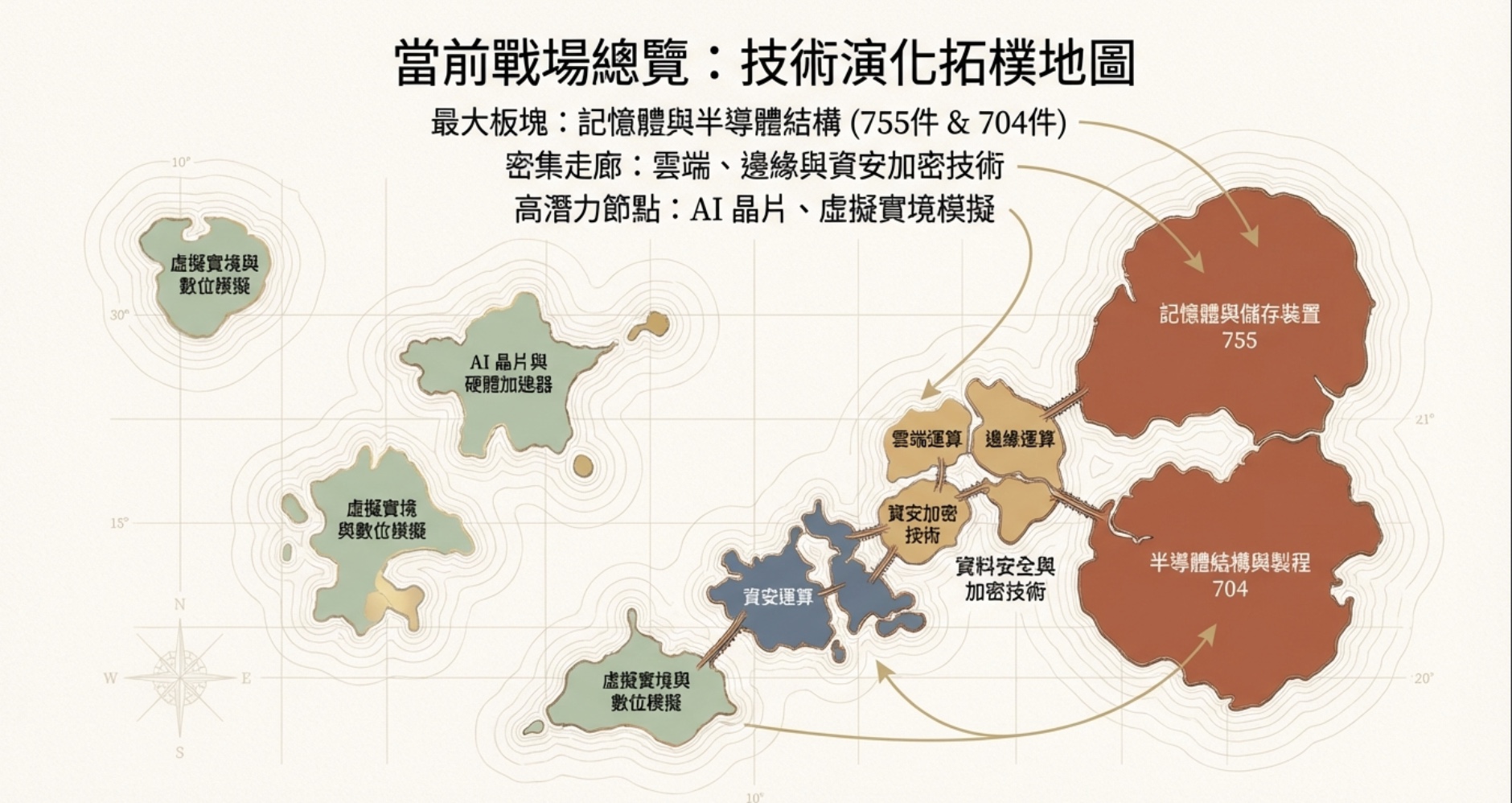

全球技術版圖

2026 全球專利技術版圖深度解析:熱壓邊界下的動能轉折與戰略擴域

本研究整理 2026 年初全球專利技術版圖中的高熱壓、技術湍流、橋接節點與轉折候選。報告指出,領先企業已不再只依賴專利數量,而是透過相態續留、橋接能力與熱區邊界佈局,在高密度競爭環境中尋找擴域與防禦機會。

Panda Industry Watch

AI Patent Insight 研究報告封面

全局氣候:高熱壓與技術湍流中的競爭態勢

2026 年初的全球專利技術版圖顯示,多數技術海域已進入高熱壓狀態,研發活動高度集中,競爭不再只是量的比拼,而是結構位置與相態調控能力的較量。

在這種條件下,技術點除了呈現升溫,也同時出現更多剪切帶與湍流訊號。這意味著產業正處於快速分叉與轉折的關鍵期。

因此,企業若只看專利總量,已不足以理解競爭強弱;更重要的是掌握哪些節點位於熱浪中心、哪些位於邊界,以及哪些正處於轉折前夜。

核心領航者:台積電與南亞科技的不同路徑

在本次版圖中,台積電與南亞科技展現出兩種截然不同但同樣具代表性的戰略。台積電呈現出高度分散的全球化擴域特徵,語意漂移與動能加碼顯示其研發方向正在持續脫離舊有範式。

南亞科技則更接近高壓熱區的精準深耕型佈局。一部分技術位於熱浪中心,作為核心技術堡壘;另一部分則位於熱區邊界,形成防禦與延伸。

這種對照顯示,領先企業未必採用相同策略,但共同點是都在主動管理技術相態,而不是被動跟隨市場節奏。

熱區焦點:顯示、封裝、存儲與控制

在高活性區域中,顯示與封裝技術仍維持高度存在感。友達在顯示面板操作上的加速轉向,反映出成熟領域中仍有重新定義操作方法的空間;矽品則在整合系統單封裝與天線、散熱體整合上,顯示封裝技術正在從單純保護層走向系統級整合節點。

在存儲與控制技術方面,三星電子與慧榮科技展現出穩定的熱區續航力。前者維持存儲體系的霸權延續,後者則在多核心快閃記憶體控制器與執行緒技術上成為不可或缺的標準組件型節點。

這些熱區焦點共同說明,2026 年的競爭不是圍繞單一終端產品,而是圍繞顯示、封裝、存儲與控制技術所形成的複合性支撐網路。

轉折點與剪切帶:潛在風險中的先手機會

剪切帶最值得注意的地方在於,它不只是風險警報,也可能是先發制人的轉折窗口。當某些技術點自身仍處於低能量狀態,但周遭壓力已高度升高時,往往意味著短期內可能出現爆發式轉熱。

在這類節點中,西安奕斯偉的缺陷檢測、金屬檢測與背封矽片方法構成了一組很具代表性的例子:有的尚在轉折前夜,有的則已成功進入熱區邊界並形成穩定擴張支點。

瑞昱半導體則顯示出另一種典型模式:低活性狀態下的劇烈語意漂移與加速轉向。這類技術若能成功跨過臨界點,就可能從邊緣位置進入新的主流團塊。

橋接與擴域:真正決定技術流向的節點

在 2026 年的技術世界中,真正決定演化方向的,不只是熱浪中心,還包括那些能連接不同技術團塊的橋接節點。這些高橋接專利如同技術世界的收費站,能夠左右資訊流動與技術遷移的方向。

三星電子的半導體記憶體製造方法專利,就是典型的強橋接候選。它不只是單一記憶體製程,而是控制不同技術團塊之間流動的重要節點。

同樣地,北京集創北方與印能科技所展現出的橋接結構,也提醒我們:處於 dormant 的節點,不代表沒有價值,反而可能是未來擴域與技術攔截的核心入口。

戰略建議:從熱壓中心到邊界擴域

對保守或成熟型企業而言,最重要的不是維持現狀,而是主動審計專利組合,找出那些位於剪切帶、具高橋接屬性的技術節點,避免在熱區擴張過程中被邊緣化。

對均衡型企業而言,則要更密切監控語意漂移與動能加碼。當漂移速率急遽升高時,必須判斷這是主動擴域,還是面對範式轉移的被動反應。

整體來看,2026 年技術競爭的核心驅動力,已從單純的專利堆疊,轉向由熱壓中心向外擴張的技術轉移,以及對關鍵橋接節點的控制能力。

FAQ

常見問題

什麼是熱壓與技術湍流?

在本文中,熱壓代表技術區域中的競爭密集度,技術湍流則表示技術點正處於快速轉折、分叉或重組狀態。

什麼是橋接節點?

橋接節點是能連結不同技術團塊的關鍵專利或技術主題。這類節點往往具有很高的戰略價值,因為它們能影響技術路徑的流向。

這篇研究的專利資料範圍是什麼?

本文目前主要以你提供之研究資料與專利分析內容為基礎整理,並作為技術版圖觀察與結構性說明之用。

這篇內容是否構成投資建議?

不是。本文僅供技術研究、產業觀察與資訊整理之用途,不構成任何形式之投資建議、證券推薦、投資邀約或財務建議。

Research Scope

研究資料範圍

本站目前之專利技術分析,主要以台灣申請或公開之專利文件為主要研究來源。

目前尚未完整納入其他國家或地區之專利資料,包括但不限於 USPTO、EPO、CNIPA 與 JPO 等資料庫。

因此,本文所呈現之技術地圖、公司位置與產業技術結構,主要反映台灣專利申請活動所對應的技術趨勢與產業分布。

Disclaimer

研究說明與免責聲明

本站內容僅供技術研究、產業觀察與資訊整理之用途,不構成任何形式之投資建議、證券推薦、投資邀約、財務建議或交易建議。

文中提及之公司、技術、專利或產業案例,僅作為技術地圖與產業結構說明之示例,不代表任何投資立場或報酬承諾。

任何投資決策均應由讀者自行判斷,並建議於必要時諮詢具資格之專業顧問。本站與作者不對任何依據本文內容所採取之投資行為及其結果負責。

本站所載研究方法與分析框架,旨在協助理解技術演化與產業結構,並非對未來市場、公司表現或技術走向之確定預測。